アパートローンで団体信用生命保険に加入しないで投資物件購入は一般的?<地域:東京都>

投資物件の購入を考えています。

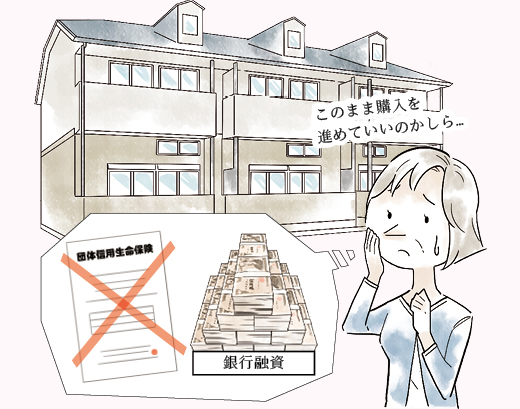

融資を利用しアパート購入を考えているのですが、融資ローンにて、団体信用生命保険なしのみでの契約指定がありました。

万が一のことを考えると、必ずつけるような認識を私は持っていました。

通常、団体信用生命保険はついているものではないでしょうか?

なぜこの契約は団体信用生命保険なしなのでしょうか?

このまま購入を進めていいのでしょうか?

教えて頂ければ幸いです。よろしくお願いいたします。

融資を利用しアパート購入を考えているのですが、融資ローンにて、団体信用生命保険なしのみでの契約指定がありました。

万が一のことを考えると、必ずつけるような認識を私は持っていました。

通常、団体信用生命保険はついているものではないでしょうか?

なぜこの契約は団体信用生命保険なしなのでしょうか?

このまま購入を進めていいのでしょうか?

教えて頂ければ幸いです。よろしくお願いいたします。

Answer

必ずしも団信をつける必要があるとは言い切れません!

アパートローンの場合、団体信用生命保険の有無は金融機関によって異なります。

団信の有無を選べる金融機関(有の場合には金利が高くなる)もあります。

おそらく、審査をした金融機関が団信なしのアパートローンを扱っていたため団信なしとなったのだろうと思います。

団信の必要性については個々のケースによって異なります。

必ずしも団信はつける必要があるとは言い切れません。

投資目的によって団信はついていない方がいい場合もあります。

【団信がついていない方がいい場合とは?】

例えば、アパートを相続対策で購入する場合です。

相続時のアパートの評価額が1億円であった場合…

団信の有無を選べる金融機関(有の場合には金利が高くなる)もあります。

おそらく、審査をした金融機関が団信なしのアパートローンを扱っていたため団信なしとなったのだろうと思います。

団信の必要性については個々のケースによって異なります。

必ずしも団信はつける必要があるとは言い切れません。

投資目的によって団信はついていない方がいい場合もあります。

【団信がついていない方がいい場合とは?】

例えば、アパートを相続対策で購入する場合です。

相続時のアパートの評価額が1億円であった場合…

栄不動産株式会社 部長 吉田 和久

〒152-0002

東京都目黒区目黒本町3丁目5-7

TEL:03-6412-7498/FAX:03-6412-7499

https://www.toushi-hakase.com/officeb2ZmaWNlaWQ0Njg=/

〒152-0002

東京都目黒区目黒本町3丁目5-7

TEL:03-6412-7498/FAX:03-6412-7499

https://www.toushi-hakase.com/officeb2ZmaWNlaWQ0Njg=/

こんな記事も読まれています

あなたにおすすめの収益物件

-

東京都中野区松が丘1丁目

4,680万円6.94%

4,680万円6.94%詳細

-

東京都八王子市東浅川町

2億7,500万円8.43%

2億7,500万円8.43%詳細

-

東京都清瀬市野塩5丁目

1億5,000万円4.65%

1億5,000万円4.65%詳細

-

兵庫県神戸市東灘区住吉山手2丁目

4,950万円3.93%

4,950万円3.93%詳細

AD

こんな記事も読まれています

注目キーワード

「投資博士で勉強しよう!」まとめ記事

あなたにおすすめの収益物件

-

神奈川県横須賀市浦郷町3丁目64-11

8,500万円8.95%

8,500万円8.95%詳細

-

東京都中野区松が丘1丁目

4,680万円6.94%詳細

-

東京都八王子市東浅川町

2億7,500万円8.43%詳細

[不動産購入] 関連記事

不動産投資を学ぶ PICKUP

サブリース契約って大丈夫?サービスや契約内容の注意点

焦りは禁物早く売却するためにすべきこと

必ず知っておきたい!不動産投資で気を付けたい9つのリスク

自宅を事業用として賃貸。税率が高くなるって本当?

長期空室物件。ゴール設定が成功のカギ

不動産投資が生命保険代わりになる?ってどうゆうこと?

ずっと物件を所有し続けるという考えは間違っている?出口戦略の考えは必要?

「ダメな管理会社を見分けるにはここを見ろ!」大家さんの実体験取材vol.6

「半分の田舎暮らしベース」→「自然+東京のデュアルライフオフィス」「ツリーハウス・芝生・ウッドデッキ」「奥多摩・青梅飯能キャンプ・焚き火・薪ストーブ」etc……東京から近い自然豊かな川のそばで、上記キーワードの不動産を探して|KICHI6(キチロク)

収益物件クイック検索

⇒詳細条件から検索をする