不動産投資・家賃収入で年金の代わりに!安定した私設年金でゆとりある老後生活を。

公的年金への不安が叫ばれる中、実際に受給できる金額に期待することができない時代となりつつあります。その中で、定年退職の日を無計画に迎えてしまうことは非常に危険なこととなります。ゆとりある老後のためには私設年金の確保はなくてはならないでしょう。

ゆとりのある老後のために必要な資金とは?

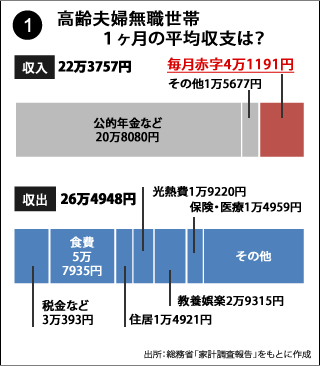

2010年度の総務省・家計調査報告によりますと、夫65歳以上、妻60歳以上の高齢無職世帯の夫婦の1カ月の平均支出が26万4948円となります。それに対する収入は22万3757円。毎月4万1191円の赤字となってしまうのです。

これに対して、10年度「生活保障に関する調査」(生命保険文化センター)によれば…

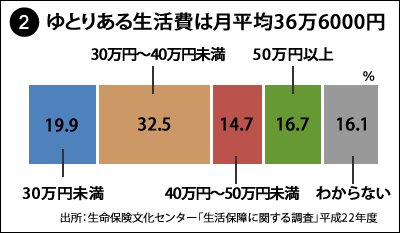

夫婦で老後にゆとりある生活を送るには36万6000円の収入が必要になるとのことです。

これに対して、10年度「生活保障に関する調査」(生命保険文化センター)によれば…

夫婦で老後にゆとりある生活を送るには36万6000円の収入が必要になるとのことです。

よって、ゆとりある生活費と実際に得られる収入の差は

よって、ゆとりある生活費と実際に得られる収入の差は

366,000円 − 223,757円 = 142,243円 の不足分がでてきます。

これに対して、10年度「生活保障に関する調査」(生命保険文化センター)によれば…

夫婦で老後にゆとりある生活を送るには36万6000円の収入が必要になるとのことです。

よって、ゆとりある生活費と実際に得られる収入の差は366,000円 − 223,757円 = 142,243円 の不足分がでてきます。

ゆとりある老後生活のために不足金額確保のためには?

さて、ゆとりある老後生活のために不足金額確保のためにはどのような方法が考えられるでしょうか?

1. 毎月積み立ての定期預金する

2. 夫婦共働きをする

3. 定年後も再就職し収入を得る

4. 私設年金をつくる

私設年金としての不動産投資

私設年金として、株式投資・FX・投資信託・商品先物取引・金・定期預金など金融商品は数ある中で、不動産投資は最適なものとなるでしょう。

ゆとりある老後のための不足金額、毎月約15万円の収入を不動産投資で確保するには、単純計算で利回り8%・2250万円のローン返済済み物件を取得する必要があります。

ゆとりある老後のための不足金額、毎月約15万円の収入を不動産投資で確保するには、単純計算で利回り8%・2250万円のローン返済済み物件を取得する必要があります。

不動産投資においての2250万円の取得は、実はそこまで難しいものではありません。

また、不動産投資を始めるなら早く始めれば始めるほどゆとりある老後に対して有利となるでしょう。

仮にローン返済期間を30年とすると25歳で始めれば55歳で完済、30歳で始めれば60歳で完済となり、それ以降は家賃収入がそのまま利益となるでしょう。

逆に40歳から始めた場合ローン返済期間が20年となり毎月の返済額が上がり返済が困難になるでしょう。

ゆとりある老後のための不足金額、毎月約15万円の収入を不動産投資で確保するには、単純計算で利回り8%・2250万円のローン返済済み物件を取得する必要があります。不動産投資においての2250万円の取得は、実はそこまで難しいものではありません。

また、不動産投資を始めるなら早く始めれば始めるほどゆとりある老後に対して有利となるでしょう。

仮にローン返済期間を30年とすると25歳で始めれば55歳で完済、30歳で始めれば60歳で完済となり、それ以降は家賃収入がそのまま利益となるでしょう。

逆に40歳から始めた場合ローン返済期間が20年となり毎月の返済額が上がり返済が困難になるでしょう。

ゆとりある老後のためにはどのような手法で不足金額の毎月15万円の収入を得るかがカギじゃ!定年退職の日を無計画に迎えてしまうことが一番危険じゃぞ!

こんな記事も読まれています

AD

こんな記事も読まれています

注目キーワード

「投資博士で勉強しよう!」まとめ記事

あなたにおすすめの収益物件

-

神奈川県横浜市磯子区岡村3丁目

3,150万円8.00%

3,150万円8.00%詳細

-

神奈川県横須賀市船越町4丁目

5,780万円8.13%

5,780万円8.13%詳細

-

神奈川県横須賀市三春町5丁目

7,350万円8.00%

7,350万円8.00%詳細

[不動産購入] 関連記事

不動産投資を学ぶ PICKUP

収益物件クイック検索

⇒詳細条件から検索をする