不動産投資・マンション購入で生命保険代わりになる!銀行からの融資と団体信用生命保険とは?

不動産投資が生命保険代わりになる?と聞くと「??・・・」となる方もいらっしゃるかもしれませんが、不動産投資は生命保険としての役割を果たすだけでなく、生命保険を上回る要素を持っています。

不動産投資が生命保険になる仕組みとは?

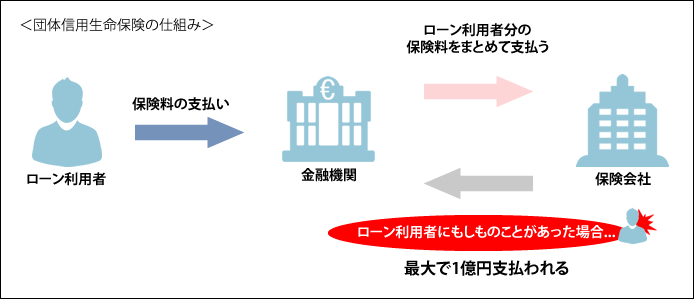

通常不動産購入の際、銀行から融資を受ける(ローンで購入する)場合、団体信用生命保険(団信)へ加入することになります。

団体信用生命保険とは、長期で高額なローンを組んだ人が万が一の事態があって亡くなってしまった場合に、保険会社がローンの残債を金融機関に本人の代わりに支払ってくれる保険になります。団体信用生命保険は最大1物件につき1億円を上限に金融機関に支払われます。また、高度障害などの際にも団体信用生命保険は適用されます。

団体信用生命保険は、金融機関ごとにローン利用者分をまとめて申し込むため、掛け金が割安になるメリットがあり、金融機関の中には掛け金を負担してくれるところもあるようです。最近の団体信用生命保険はがん・脳卒中・心筋梗塞などの三大疾病保険付きなどさまざまな種類のプランがでてきているのであらゆる疾病対応可能です。

団体信用生命保険とは、長期で高額なローンを組んだ人が万が一の事態があって亡くなってしまった場合に、保険会社がローンの残債を金融機関に本人の代わりに支払ってくれる保険になります。団体信用生命保険は最大1物件につき1億円を上限に金融機関に支払われます。また、高度障害などの際にも団体信用生命保険は適用されます。

団体信用生命保険は、金融機関ごとにローン利用者分をまとめて申し込むため、掛け金が割安になるメリットがあり、金融機関の中には掛け金を負担してくれるところもあるようです。最近の団体信用生命保険はがん・脳卒中・心筋梗塞などの三大疾病保険付きなどさまざまな種類のプランがでてきているのであらゆる疾病対応可能です。

団体信用生命保険が適用されたその後は?

もし、万が一のことが起こったとしても、購入した物件が1億円以下であれば全額保険会社からローンの残債が支払われるため、残された家族にはローンの返済が終わった不動産がそのまま残ることになります。

そのため、不動産経営をそのまま継続すれば月々の家賃収入をローン返済なしで得られることになります。また、場合によっては不動産を売却することによってまとまった金額を得ることができるのです。

そのため、不動産経営をそのまま継続すれば月々の家賃収入をローン返済なしで得られることになります。また、場合によっては不動産を売却することによってまとまった金額を得ることができるのです。

ちなみに、生命保険でこれだけの充実した保証を得ようとすればかなり高額な生命保険料を長年にわたって支払い続けなければならないでしょう。

そのため、不動産経営をそのまま継続すれば月々の家賃収入をローン返済なしで得られることになります。また、場合によっては不動産を売却することによってまとまった金額を得ることができるのです。ちなみに、生命保険でこれだけの充実した保証を得ようとすればかなり高額な生命保険料を長年にわたって支払い続けなければならないでしょう。

生命保険と不動産投資の違い

通常、金額は掛け捨ての場合も多く、<例1>のように自分にはほとんど戻ってきません。

また、生命保険の一種である個人年金保険などは、年金の受給期間に被保険者が亡くなってしまった場合、その時をもって年金がストップしてしまいます。長期間高額な保険料を支払ったにもかかわらず、受給期間が短ければその分損をしてしまうことになるのです。

また、生命保険の一種である個人年金保険などは、年金の受給期間に被保険者が亡くなってしまった場合、その時をもって年金がストップしてしまいます。長期間高額な保険料を支払ったにもかかわらず、受給期間が短ければその分損をしてしまうことになるのです。

<例1>生命保険を30年かけた場合

月々2万円×12ヶ月×30年=720万円

月々4万円12ヶ月×30年=1440万円

(もちろん生命保険会社の種類・プランによって違いはあります)

一度加入している生命保険の見直しも含めて不動産投資を検討してみる価値はあるぞ!

重要なことはそれぞれのメリット・デメリットを理解することじゃ!

こんな記事も読まれています

AD

こんな記事も読まれています

注目キーワード

「投資博士で勉強しよう!」まとめ記事

あなたにおすすめの収益物件

-

大阪府羽曳野市はびきの4丁目

550万円10.90%

550万円10.90%詳細

-

京都府京都市東山区毘沙門町

1,790万円4.69%

1,790万円4.69%詳細

-

千葉県市原市中高根

300万円15.20%

300万円15.20%詳細

[不動産購入] 関連記事

不動産投資を学ぶ PICKUP

収益物件クイック検索

⇒詳細条件から検索をする