中古ファミリー物件を住宅ローンで購入!?

今回の相談者

T.Yさん

(35歳 東京都)

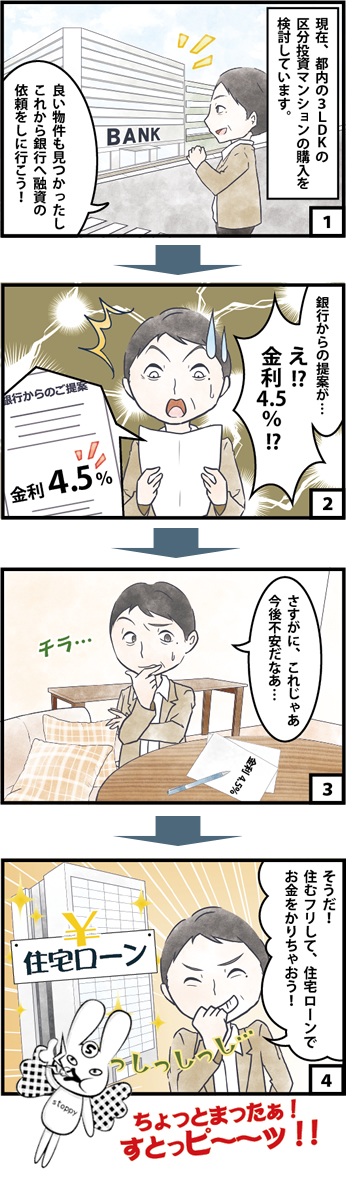

現在、都内の3LDKの区分投資マンションの購入を検討しています。フルローンで購入を考えていたのですが、金利が4.5%と高く、悩んでいました。そんな時…

不動産・法律分野の専門家に、

今回のケースに対して

回答していただきました。

各分野の専門家の意見を見てみましょう。

「嘘をついて得をしよう!」というずる賢い考えは捨てましょう!

ストレイトライド

株式会社

取締役

釜田 晃利

一般的な住宅ローンと投資用ローンの金利を比較すると、圧倒的に住宅ローンの方が低金利のため「それを利用して資金調達し投資に回せないか?」と思われる方も多いかと思います。

しかし、上記のように同じ不動産に対しての融資にも区別があるように、それぞれの融資に応じた「資金使途」というものが予め決まっており、 「何のために融資を受けるのか」によって、「申込様式」や「金利」、「期間」等に違いがあります。

仮に本件のように「投資目的」であることを隠し「居住用」として住宅ローンの利用をしたとします。

その場合、銀行に「悪意の上で虚偽の申告をして融資を受ける」ことになります。

後々それが発覚した際には、本来「居住用」であることを前提に融資をした銀行の立場を考えると「資金使途の申告が虚偽だった」となれば、そもそも融資をするにあたっての根本が違うため、「即、返済して下さい。」となるでしょう。

さらに、予め「悪意の上で行っている」わけですから残債が数千万円残っていようが情状酌量の余地なしです。

お支払いが出来ないとなれば最悪、社会的制裁も受ける可能性もあります。

そのため、「嘘をついて得をしよう」というずる賢い考えは捨て、全うに投資用ローンでも低金利で融資利用可能な物件、金融機関を探すことをお勧めします。

しかし、上記のように同じ不動産に対しての融資にも区別があるように、それぞれの融資に応じた「資金使途」というものが予め決まっており、 「何のために融資を受けるのか」によって、「申込様式」や「金利」、「期間」等に違いがあります。

仮に本件のように「投資目的」であることを隠し「居住用」として住宅ローンの利用をしたとします。

その場合、銀行に「悪意の上で虚偽の申告をして融資を受ける」ことになります。

後々それが発覚した際には、本来「居住用」であることを前提に融資をした銀行の立場を考えると「資金使途の申告が虚偽だった」となれば、そもそも融資をするにあたっての根本が違うため、「即、返済して下さい。」となるでしょう。

さらに、予め「悪意の上で行っている」わけですから残債が数千万円残っていようが情状酌量の余地なしです。

お支払いが出来ないとなれば最悪、社会的制裁も受ける可能性もあります。

そのため、「嘘をついて得をしよう」というずる賢い考えは捨て、全うに投資用ローンでも低金利で融資利用可能な物件、金融機関を探すことをお勧めします。

甘い誘惑に乗らないで!

圧倒的に金利が低いとしても、虚偽の申告をして融資を受けるのは絶対にタブー!

銀行からの返済請求だけでなく、社会的制裁を受けることも…。

こんな記事も読まれています

AD

こんな記事も読まれています

注目キーワード

「投資博士で勉強しよう!」まとめ記事

あなたにおすすめの収益物件

-

兵庫県神戸市垂水区上高丸3丁目

580万円11.37%

580万円11.37%詳細

-

兵庫県西宮市苦楽園四番町

4,780万円7.02%

4,780万円7.02%詳細

-

大阪府大阪市福島区海老江5丁目

780万円7.53%

780万円7.53%詳細

[不動産購入] 関連記事

不動産投資を学ぶ PICKUP

収益物件クイック検索

⇒詳細条件から検索をする