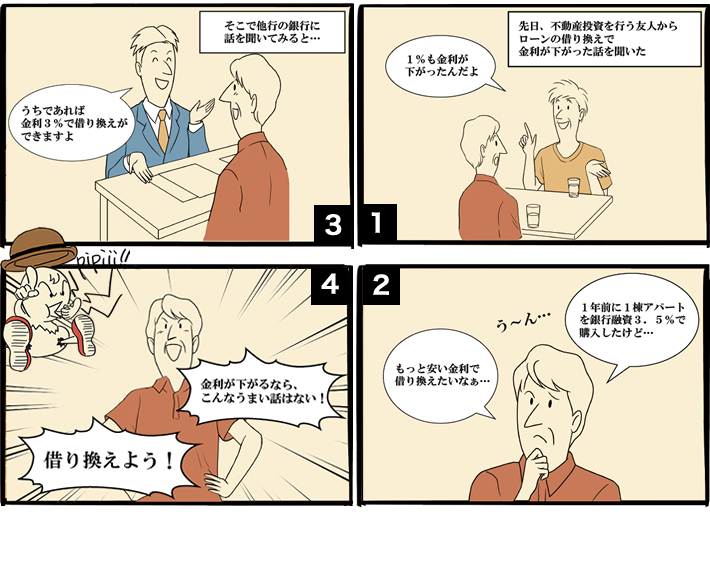

���[���̋��������������ƍl���Ă����Ƃ���A����3%�ł����Ƃ�����s������芷�������f���܂����B

����̑��k��

K.N����@

�i45�� �����j

�Ƃɂ������݂̃��[���̋����������ł����������Ǝv���Ă����Ƃ���A������A�s���Y�������s���F�l���烍�[���̎芷���łP�������������������b���A�����ő��s�̋�s�ɘb���Ă݂�Ɓu�����ł�������R���Ŏ芷�����\�ł���I �v�Ƃ̎��B

������������Ȃ炱��Ȃ��܂��b���͂Ȃ��Ǝv���A�芷�������f���悤�Ǝv���܂����B

������������Ȃ炱��Ȃ��܂��b���͂Ȃ��Ǝv���A�芷�������f���悤�Ǝv���܂����B

�s���Y�E�@������̐��ƂɁA

����̃P�[�X�ɑ���

���Ă��������܂����B

�e����̐��Ƃ̈ӌ������Ă݂܂��傤�B

�؊������s���O�ɁA�����̃L���b�V���t���[���m�F����K�v������܂�

�������

�G�X�g�n�E�W���O

�����@���� �S��

�؊������s���O�ɁA�ȉ��̂S�_�قNJm�F���Ă������ق����ǂ��Ǝv���܂��B

�܂���1 �ɁA�؊��������邱�Ƃɂ���Ė����̎x�������z���ǂ�قnjy������邩�A�����͉������Ă��A�ԍϊ��� �̒Z�k�ɂ�薈���̕ԍϋ��������邱�Ƃ�����܂��B

��2 �ɁA�u�����R% �ł��v���A�Z�����̕ԍς��I������܂ŌŒ�����Ŏ����̂��A�m�F���邱�Ƃ��K�v�ł��B

�Œ�������Ԃ��߂���Ƌ������オ���Ă��܂��ꍇ������܂��B

���ʂƂ��Ďx�������z�������Ă��܂��ꍇ������܂��B

��3 �ɁA�؊����ɔ�������p�������炩���邩�A���O�ɎZ�o���Ă����܂��傤�B

�������鏔��p�Ƃ��āA�@�ꊇ�ٍώ萔���A�A�V���Ȓ���ݒ�o�L��p�A�B�Z�������萔���A���ꂾ���̏���p���x�����Ă��芷���̃����b�g���o�邩�ǂ����ł��B

��4 �ɁA�܂�ȃP�[�X�ł����A�芷�����������Z�@�ւɂ���ẮA�u����̏I���v�Ɣ��f���邱�Ƃ�����܂��B

����̗Z�����������Ȃ�ꍇ������܂��̂ŁA���̂�������m�F����Ă����������悢�Ǝv���܂��B

���_�Ƃ��āA�芷��������O�ɁA��L�̃����b�g�E�f�����b�g�𗼕��̋��Z�@�ւɂ悭�m�F�����Ă��瓮���悤�ɂ��Ă��������B

�܂���1 �ɁA�؊��������邱�Ƃɂ���Ė����̎x�������z���ǂ�قnjy������邩�A�����͉������Ă��A�ԍϊ��� �̒Z�k�ɂ�薈���̕ԍϋ��������邱�Ƃ�����܂��B

��2 �ɁA�u�����R% �ł��v���A�Z�����̕ԍς��I������܂ŌŒ�����Ŏ����̂��A�m�F���邱�Ƃ��K�v�ł��B

�Œ�������Ԃ��߂���Ƌ������オ���Ă��܂��ꍇ������܂��B

���ʂƂ��Ďx�������z�������Ă��܂��ꍇ������܂��B

��3 �ɁA�؊����ɔ�������p�������炩���邩�A���O�ɎZ�o���Ă����܂��傤�B

�������鏔��p�Ƃ��āA�@�ꊇ�ٍώ萔���A�A�V���Ȓ���ݒ�o�L��p�A�B�Z�������萔���A���ꂾ���̏���p���x�����Ă��芷���̃����b�g���o�邩�ǂ����ł��B

��4 �ɁA�܂�ȃP�[�X�ł����A�芷�����������Z�@�ւɂ���ẮA�u����̏I���v�Ɣ��f���邱�Ƃ�����܂��B

����̗Z�����������Ȃ�ꍇ������܂��̂ŁA���̂�������m�F����Ă����������悢�Ǝv���܂��B

���_�Ƃ��āA�芷��������O�ɁA��L�̃����b�g�E�f�����b�g�𗼕��̋��Z�@�ւɂ悭�m�F�����Ă��瓮���悤�ɂ��Ă��������B

������ЃG�X�g�n�E�W���O

�y�Z���z��333-0801 ��ʌ�����s�����3����1-4

�yTEL�z048-290-3100

�yFAX�z048-290-3101

�yFAX�z048-290-3101

���A�芷�������悤�Ƃ��Ă��A�Z����f��ꂽ��A��Ԓ��̂ق�������������\��������܂�

�������

���C�t�Z��̔�

�����@�⍲ �h��

���낢��S�z�ȃ|�C���g�͂���܂����A�܂��̓A�p�[�g�w����1 �N�ł̎芷���Ƃ����Ƃ���ł��B

���ɋ��������������Ƃ��Ă����̋��Z�@�ւɎ芷���ƂȂ�܂��ƁA����V���Ɏ��v�����𑝂₷�ہA�ŏ��Ɏ�Ă������Z�@�ւ̈�ۂ������Ȃ�A����̐\���ݎ��A�Z����f���邩������܂���B

�܂��A0.5���̋����_�E���̏ꍇ�A�ؓ����Ԃ�萔�����ӂ݂܂��ƁA����������Ǝ芷���̎�Ԓ��̂ق��������������Ă��܂���������܂���B

����ɁA�F�l�͂P�����������Ƃ����Ă����܂����A���k�҂����0.5���ŗǂ��̂ł��傤���H

�����{���Ɍo��̍팸�����l���ł���A�����̋��Z�@�ւɑŐf�����ق����ǂ��̂ł͂Ȃ��ł��傤���H

���ɋ��������������Ƃ��Ă����̋��Z�@�ւɎ芷���ƂȂ�܂��ƁA����V���Ɏ��v�����𑝂₷�ہA�ŏ��Ɏ�Ă������Z�@�ւ̈�ۂ������Ȃ�A����̐\���ݎ��A�Z����f���邩������܂���B

�܂��A0.5���̋����_�E���̏ꍇ�A�ؓ����Ԃ�萔�����ӂ݂܂��ƁA����������Ǝ芷���̎�Ԓ��̂ق��������������Ă��܂���������܂���B

����ɁA�F�l�͂P�����������Ƃ����Ă����܂����A���k�҂����0.5���ŗǂ��̂ł��傤���H

�����{���Ɍo��̍팸�����l���ł���A�����̋��Z�@�ւɑŐf�����ق����ǂ��̂ł͂Ȃ��ł��傤���H

������Ѓ��C�t�Z��̔�

�y�Z���z��600�|8385�@���s�s������ܖV��{��96��6

�yTEL�z�@075-813-3700

�yFAX�z075-813-3737

�yFAX�z075-813-3737

����ȋL�����ǂ܂�Ă��܂�

![�є\�x�[�X�b�є\�E�~�œc�ɕ�炵�ʑ���]�[�g�I�t�B�X�Ƃ��Ă��g����u��l�̗V�ъ�n�v�Ńf���A�����C�t](/img/common/kichiroku.jpg)

![�s���Y�]���z�������ő����ł̊ҕt��2,400���~!? / �C�U�����̃`�F�b�N�s���ő�S�� ��](https://www.chintaikeiei.com/picture/17b065b1702b5a37585455a2ac18dba4cc9ad71f.jpg)

AD

����ȋL�����ǂ܂�Ă��܂�

���ڃL�[���[�h

- �s���Y�����Őߐ�

- �C�O�s���Y������

- �����œ��������p

- �����ҕ�W

- �w�����v

- �ؑ��A�p�[�g

- �s���Y�����̑_���ڕ���

- �s���Y������DIY

- �V�F�A�n�E�X�ŕs���Y����

- �s���Y�����̏�����

- �s���Y�����͏o���헪

- �������������t�H�[��

- �t�����[���ŕs���Y����

- �T�����[�}��������

- �Ƌ�t����������

- �t�@�~���[������������

- �s���Y�����̍D���n����

- �z�Õ����ŕs���Y����

- �T�u���[�X�_��ŕs���Y����

- �}���V�����o�c�̃����b�g

- ��ˌ��ĕs���Y����

- �A�p�[�g���[���̗Z��

- �s���Y�����̃��X�N

- �����s���Y����

- �s���Y�����Ŏ���Ǘ�

- ���������̑�K�͏C�U

- �����t���ݔ��̏��p���@

�u�������m�ŕ����悤�I�v�܂ƂߋL��

���Ȃ��ɂ������߂̎��v����

-

�_�ސ쌧���l�s�t�擡���u1����

7,300���~6.49%

7,300���~6.49%�ڍ�

-

�����s�]����T��5����

1��2,100���~5.00%

1��2,100���~5.00%�ڍ�

-

�����s�����摫��2����

1��3,680���~5.21%

1��3,680���~5.21%�ڍ�

[�s���Y���p] �֘A�L��

-

���������̐������I�\ �đ��ł낤�搶 ��ޑΒk �\�`���������̐�������搉̂��錫�҂ւ̊�肹������ޑΒk�R�[�i�[�`

-

�u�����̓c�ɕ�炵�x�[�X�v���u���R�{�����̃f���A�����C�t�I�t�B�X�v�u�c���[�n�E�X�E�Ő��E�E�b�h�f�b�L�v�u�������E�~�є\�L�����v�E�����E�d�X�g�[�u�vetc�c�c��������߂����R�L���Ȑ�̂��ŁA��L�L�[���[�h�̕s���Y��T���ābKICHI6�i�L�`���N�j

�s���Y�������w�ԁ@PICKUP

���v�����N�C�b�N����

�ˏڍ������猟��������

�@

�@